�}���|Ѻ����ģʽ�У��y�л����L�U�Ŀ��]��ֱ�ӽo������I���|Ѻ������J�����Ҫ��ͨ�^�Ќ����Ă}����I���Ó������J��}����I�t�Խ����I���|Ѻ���M�з��������@�Ƿ���������Y���Ǵ�؛�|Ѻ�I�յ���������������ʽҲ������������N��ʽ�������Խ����I�����Y�a�������I�Ŀعɹɖ|������������I�ϓ����ȡ��@���y�н������������õĂ}����I�ܴ���J���L�U��ͬ�r�����˂}����I�c�ֿ���I���\�Ŀ��ܡ����}����I�����������Ó�������������I�M���J�������������c�����У������f�ǂ}����Iͨ�^�������Y����������Ӵε��c�������a����I���y�����Y�О��У����|��Ҳ����ܺõ��������������^�ÿ���؛���������������Mһ����չ�I�շ���������Ј���������ӯ��������

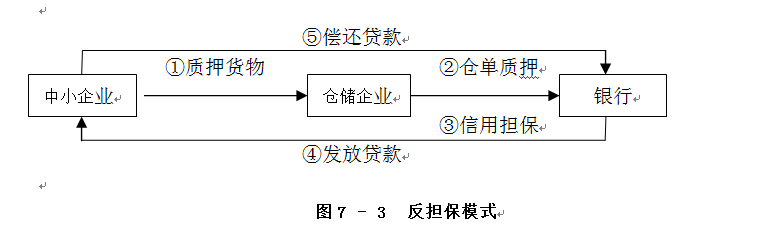

����ijЩ�ԼĴ��ڂ}����I�}���е�؛�����y����Ո�}�����Y�������y����С��I������ͨ�^������ģʽ�õ��J�ԓģʽ��Ҫ���͂}����I������С��I���Ó����wϵ���}����I����С��I�Ĵ��؛�����鷴������Ѻ�ͨ�^�������F�J����߂}����Iֱ�Ӟ���С��I��Ո�}���|Ѻ�J���ṩ�������g�ӵ��ṩ��С��I���á����w����������D7-3��ʾ��

�}����I�ڂ}���|Ѻ����ģʽ���������P��Ҫ�����ã��|���ڂ}�����g����Ȼ�ēpʧ����I���Г���ͬ�r�}����I��ӡ�C�����I��؛�ε���Σ���������I���콛�y�д_�J����؛�}����I�o��l؛���o�y�Ў����ēpʧ��}����I�Г��������ڄӑB�|Ѻ�У��}����I�茦���|���M�й�ֵ����������I�Դγ�ö��a����؛�L�U��؛���L�UҲҪ�o���Pע���e���ڌ������I���Ђ}��ıO���ϣ�����Д�����I�������|���Ƿ������Й��̎�Ù�ʮ����Ҫ����ȻҲ����һ�����y�ȡ�Ҫ��������|Ѻ�ͷǷ����|Ѻ���ί�бO�܌����ϱM���x���c�������L�ژI����������I���x���m�����|Ѻ��Ʒ�N�������y�����팦�|����Ј����˽ⲻ�㣬�x���c���I�������Ă}����I�M�к����Ȟ���Ҫ���@�ӿ��Ԏ����y�Ќ��|����Ч�O�ܣ����Ҝp�ق}����I�c�����I���\�_ȡ�y���J��Ŀ����ԡ�����Ҫ���|�����u׃�F�r���}����IҲ�����y�бM���p�ٓpʧ��

|